央行狠打房/購屋族想跟銀行搬錢太難!首購、換屋、置產族今年還能買房嗎?

image source:《KEYPO大數據關鍵引擎》輿情分析系統

文/陳之玥

央行在9月19日的第三季理監事會議上,決議祭出針對房地產業的第七波信用管制措施,包含調升存準率一碼(0.25個百分點),同時新增自然人名下有房屋者的第一戶購屋貸款不得有寬限期,第二戶購屋貸款最高成數由6成降為5成,第三戶購屋貸款成數由4成降到3成,同時從七都擴大至全國,隔日即刻實施。

消息一出,手段之嚴厲震驚各界,「等同為名下無房的真首購族,在銀行資金水位將滿之際,暫時開啟一條人道走廊。」馨傳不動產智庫執行長何世昌說。但對於有一屋以上的投資族、多屋族、置產族,甚至是換屋族來說,未來要再向銀行搬錢,可是難上加難。

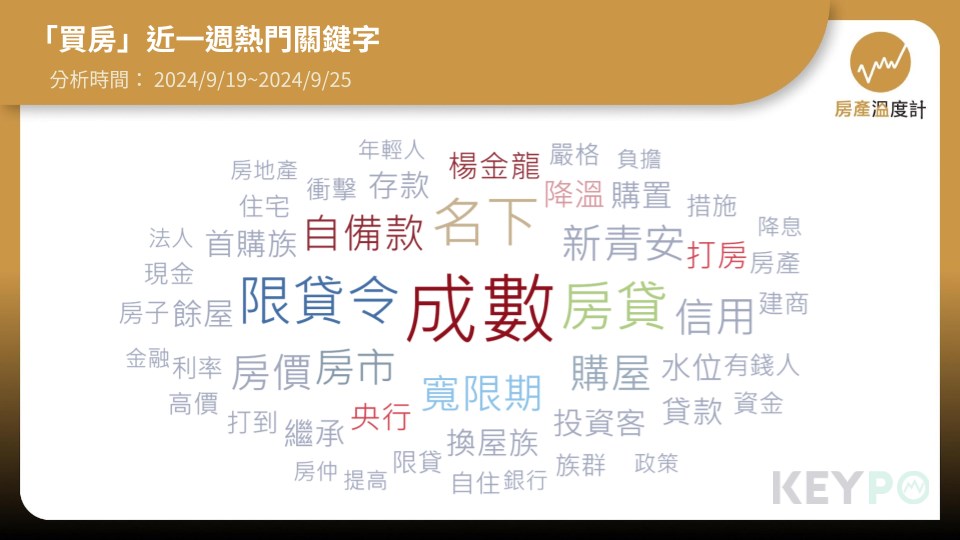

大數據關鍵字:自備款、寬限期影響買房意願

根據《KEYPO大數據關鍵引擎》輿情分析系統觀察近一週(2024/9/19~2024/9/25)討論「買房」,不少網友關注成數、自備款、寬限期、打房、房價負擔等熱門關鍵字,顯見央行祭出的第七波信用管制措施,確實影響民眾買房的心態。就有網友表示:「現在就是還願意賣的中古便宜賣的機率比較大,但你也要自備準備夠。」「買房不要心急,多看房多比較,不要單戀一支花。」

究竟第七波信用管制,對於房市後續的價跟量會帶來什麼衝擊?民眾還該不該進場買房?首先就交易量的部分,事實上自限貸令以來,不管是中古屋或是預售屋的買氣都急速降溫,九月份對比七月份,中古屋部份下修約四成多逼近五成,預售屋則是短少了約莫三成。

但這都還是在9月19日第七波信用管制上路之前的數據,住商不動產企劃研究室執行總監徐佳馨及代銷公會都認為第四季將更嚴峻,就有房仲集團推估,2024年全年交易量將較去年少三至四成。

買方市場來臨 購屋族群策略大不同

實務經驗豐富的房產趨勢專家、好宅攻略主編管清智認為,關於房價,不能過度期待短時間內有大幅度的鬆動,畢竟如果有用的話,就不會有前面六波的信用管制,不過因為市場信心轉弱,確實賣方出售意願較高,不會像今年上半年這麼絕對的賣方市場,買方轉而擁有較多的溝通空間,房市會回歸理性,但房價是否下修需要時間觀察。

何世昌則認為房價有5%降價空間,「所有購屋族都抱持著想要撿便宜的預期心理,這不是時機問題,而是價格問題。」他針對首購族、換屋族、置產族給予不同意見。

首購族》

何世昌建議,首購族現在就立刻開始四處看房,在這波信用管制下,如果有物件願意提早降價,就可以考慮購屋,「譬如你預期房價跌5%就可以接受,多看就有機會找到願意提前整體市場降價的物件。」

他表示,「坦白說房價很難準確預測高低點,有自住需求的人,不要去期待說房價真的跌到相對低點才要進場,因為央行對於房市的管制可能至少維持一年,短期內買賣雙方的價格拉鋸會持續且力道大。」

置產族》

如果是現金無虞,不擔心貸款條件的置產、投資族群,確實有機會在這一波撿到便宜,但建議平常就要有合作的業者,如仲介或代銷,否則降價物件出現,也很難接收到訊息進貨。

換屋族》

何世昌認為,目前不是換屋的好時機,若以先買後賣來說,除非準備的自備款夠多,否則接下來要面臨的可能不是貸款成數下降、利率變高的問題,而是根本貸不到款的窘境,就算政府宣稱可以簽切結書來換取較好的貸款條件,換屋族也一定要做好銀行並不接受的最壞打算。

若是先賣後買,何世昌表示他個人並不建議,「通常購屋族會希望兩年內完成買賣交易,來使用重購退稅的優惠,但萬一兩年內找不到適合自己或是價格可以接受的房子,就有可能退不了房地合一稅的風險。」他表示,講白的,央行現在政策就是逼換屋族先賣掉老房子再換屋,但如果一直找不到適合新家,一來心理壓力大,二來短期內又必須數次搬家,會相當崩潰。

【用數據陪你成家】

尋覓有溫度的心靈避風港,更多的我們👉 https://linktr.ee/housedailyview